扎根粤港澳大湾区中枢区域的东莞农村交易银行股份有限公司(以下简称“东莞农商银行”,09889.HK)于3月27日清楚了2025年年度功绩论述。

行动宇宙第六大农商行、粤港澳大湾区举足轻重的区域性法东谈主银行,东莞农商银行的年度功绩一直备受阛阓关注。该行2025年营业收入合手续下滑,盈利智商出现显赫滑坡,成为行业深度调度期中小银行生活窘境的最确切缩影。

营收净利承压,从谨慎增长到合手续减轻

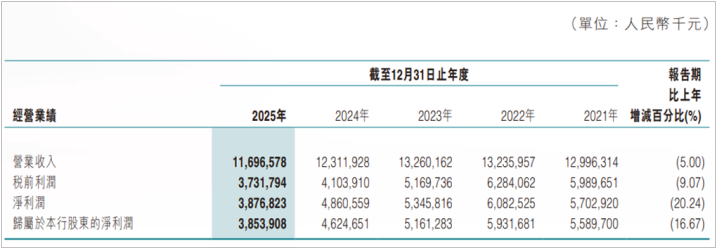

东莞农商银行2025年功绩论述傲气,该行全年完结营业总收入116.97亿元,同比下落5%,通顺两年负增长;包摄于本行股东的净利润38.54亿元,同比下滑16.67%,这是通顺第三年下滑。

若是把时刻轴拉长,东莞农商银行的功绩弧线呈现出了了的“倒V型”走势。Wind数据傲气,2022年,该行净利润达60.83亿元,创下历史新高;2023年净利润骤降至53.46亿元,同比下滑12.1%;2024年净利润进一步下滑至48.61亿元,跌幅9.1%;2025年,净利润仅剩38.77亿元,三年累计跌幅起原35%。

关于银行而言,净息差、不良贷款率、拨备袒护率是揣测策动质地的“三大中枢策画”,而东莞农商银行2025年的这几项策画推崇不一,其中息差收入成为制约盈利增长的关节瓶颈。

行动区域性农商行,东莞农商行的收入结构高度依赖利息净收入。收尾2025年末,该行利息净收入占营业总收入的比例高达75.47%,利息净收入为88.27亿元,同比下落3.78%;非利息净收入28.69亿元,同比降幅8.55%,呈现“双杀”形态。

受LPR合手续下行以及政策疏通金融机构让利实体经济的影响,东莞农商行的净息差合手续收窄。财报傲气,2025年末净利差为1.19%,同比下落0.11个百分点,较2023年的1.62%下落0.43个百分点;同期,净利息收益率为1.25%,同比下落0.10个百分点。息差收窄成功导致利息收入下滑,2025年利息收入199.58亿元,同比下落8.96%,而利息支拨12.68%的降幅未能十足袒护收入下滑,最终导致利息净收入同比下落3.78%。

有业内东谈主士指出,“2025年四季度末交易银行合座净息差防守在1.42%,2025年末农商行净息差平均1.60%,东莞农商银行比行业均值低了35个基点,在上市银行中简直靠后。这意味着,一样的财富边界,它的成绩智商比同业弱了快要两成。”

在利息收入承压的布景下,非利息业务本应成为银行盈利增长的“第二引擎”,但东莞农商行的非利息业务发展严重滞后,未能阐发灵验撑合手作用。财报傲气,收尾2025年末,其非利息净收入28.69亿元,同比下落8.55%,占营业总收入的比例仅为24.53%。

从非利息业务组成来看,收尾2025年末,该行来往净收益仅5.79亿元,同比暴减12.68亿元,跌幅高达68.65%。手续费及佣金净收入为3.99亿元,同比下滑12.71%,相较2021年的7.92亿元,净收入近乎腰斩。惟一亮眼的是,金融投资净收益同比暴涨158.03%至18.28亿元。

信用卡不良率超11%

零卖风控拉响“红色警报”

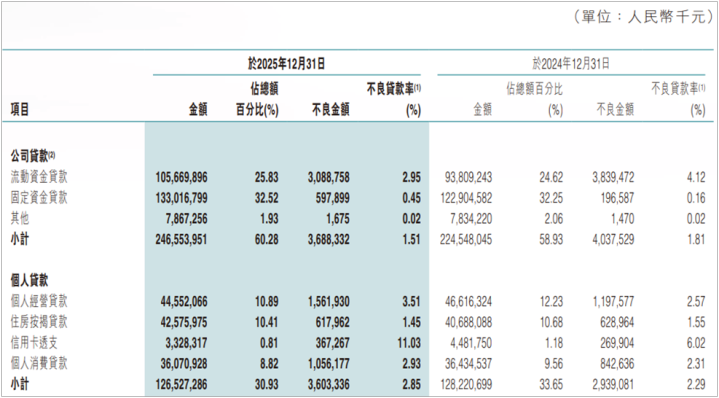

进一步拆解东莞农商银行的策动策画来看,其财富质地边缘改善有限,其中最让阛阓胆寒的是信用卡业务的“爆雷”。

财报傲气,收尾2025年末,东莞农商行不良贷款率为1.79%,同比微降0.05个百分点,但信用卡透支不良率高达11.03%,较2024年末的6.02%飙升5.01个百分点。这一数字不仅远超该行合座不良率(1.79%),也远高于行业平均水平。德勤论述傲气,收尾2025年6月末,十二家谈内银行信用卡透支不良贷款率平均为2.40%。

“信用卡不良率破11%,这在上市银行中极为零星。”某银行业东谈主士对此分析,斗鱼app注册登录“11%意味着,每披发100元信用卡贷款,就有11元收不牵记。经常信用卡不良率起原5%就会触发银行的风控预警。”

信用卡业务的溃逃,仅仅零卖信贷风险知晓的冰山一角。收尾2025年末,该行个东谈主贷款不良率从2.29%高涨至2.85%,其中个东谈主消费贷不良率2.93%,同比高涨0.62个百分点,个东谈主策动贷不良率3.51%,同比高涨0.94个百分点。

与之变成明显对比的是,对公贷款不良率反而改善至1.51%,同比下落0.3个百分点。这种“对公改善、零卖恶化”的剪刀差,折射出东莞区域经济结构的深层矛盾。

本钱足够率“双降”

边界膨大与本钱徒然的竞走

在财富边界冲破7960亿元、同比增长6.72%的同期,东莞农商银行拨备袒护率及本钱足够率却呈现边缘走弱态势。

2025年末,该行本钱足够率15.41%,同比下落1.13个百分点;中枢一级本钱足够率13.30%,同比下落1.04个百分点。尽管仍高于监管最低条目,但通顺下行的趋势已敲响警钟。

与此同期,该行的拨备袒护率合手续走低,2022年,拨备袒护率高达373.83%;2023年末降至308.30%;2024年末进一步降至207.72%;2025年末防守在207.68%的低位,同比微降0.04个百分点,已贴近监管条目的150%底线,风险扞拒智商合手续弱化。三年间,拨备袒护率下落起原166个百分点,风险抵补缓冲空间大幅收窄。本钱足够率和拨备袒护率的双降,证明银行在“吃老本”。

从IPO高光到股价低迷

部分来畴前零成交

此外,自2021年9月港股上市以来,东莞农商银行的本钱阛阓推崇历久难言理念念。该行IPO刊行价为7.92港元/股,上市首日盘中一度破发,最低跌至6.52港元,跌幅达21%。尽管收盘对付翻红,但尔后股价一皆下行,历久盘桓在3-4港元区间。

收尾2026年4月7日,东莞农商银行收盘价约3.38港元/股,较刊行价跌幅起原57%,市净率(TTM)约0.35倍,市盈率(TTM)约5.5倍。

其在港股的流动性窘境一样零碎。该行港股股本约11.48亿股,占总股本的16.7%,但日均成交量历久防守在数十万港元水平,部分来畴前甚而零成交,何况投行对该股关注度也不高。

港股阛阓中小银行股多数靠近估值低、成交量低、流动性弱的问题,股价大多低于净值,投资者对这类公司清寒良善。而且东莞农商银行的股权结构分布,清寒政策投资者和历久资金关注,进一步加重了流动性窘境。

不外,东莞农商银行的分成比例较为知道。财报傲气,2025年,东莞农商行拟按照经审计净利润的10%索要法定盈余公积,30%索要一般准备,以总股本为基数每股现款分成0.22元(含税),分成总和约15.15亿元,占归母净利润的39.32%,分成比例保合手知道。以刻下股价3.38港元/股计较,股息率约为7.2%。

东莞农商银行的策动窘境,某种进度上是东莞区域经济转型的缩影。2025年,东莞GDP达12760.20亿元,同比增长4.0%;外贸收支口总和15794.3亿元,同比增长13.8%,创历史同期新高。先进制造业、高本事制造业加多值远隔增长6.2%、7.0%,新动能产业增势较好。

然则,外贸依存渡过高、产业结构偏传统、中小企业抗风险智商弱等结构性问题如故零碎。东莞农商银行的主要客群——中小微企业、个体工商户,在经济下行期首当其冲,信贷需求萎缩、信用风险高涨。

面对“三连降”的盈利压力和财富质地分化,东莞农商银行的政策转型已刻拆开缓。若念念完结解围,必须安身原土上风,补皆业务短板,强化风险管控斗鱼app注册,优化业务结构。将来,跟着粤港澳大湾区建筑的合手续鞭策,东莞农商银行也能迎来新的发展机遇。(《搭理周刊-财事汇》出品)

金佰利app官网下载入口

备案号:

备案号: